Что такое имущественный налоговый вычет при продаже земли

Имущественный вычет на земельный участок при продаже — это льгота от государства, с помощью которой можно уменьшить сумму налогооблагаемого дохода, и, как следствие, уплатить меньший подоходный налог (ст. 220 НК РФ).

Когда продажа земельного участка не облагается НДФЛ

Если участок находился в собственности дольше минимального срока владения, то 13% налог при его продаже не уплачивается. Срок владения для безналоговой продажи зависит от способа получения участка в собственность.

|

3 года |

5 лет |

|

Если участок получен по договору дарения от близкого родственника или в порядке наследования |

Во всех других случаях |

|

Если земля стала собственностью после приватизации |

При превышении минимального срока владения декларация 3-НДФЛ не подается вне зависимости от суммы сделки.

Как рассчитывается налог при продаже земельного участка

При расчете налогооблагаемой базы применяется сумма, указанная в договоре купли-продажи, или 70% от кадастровой стоимости участка. В расчет берется большая из сумм. Если большая сумма менее 1 млн рублей, то такая сделка не подлежит декларированию.

Пример

Сидоров продал за 1,4 млн рублей свой земельный участок. Его кадастровая стоимость 2,4 млн рублей. По итогу собственник обязан будет уплатить налог не с суммы продажи, а с 70% от кадастровой цены — с 1 680 000 рублей (2 400 000 * 70%).

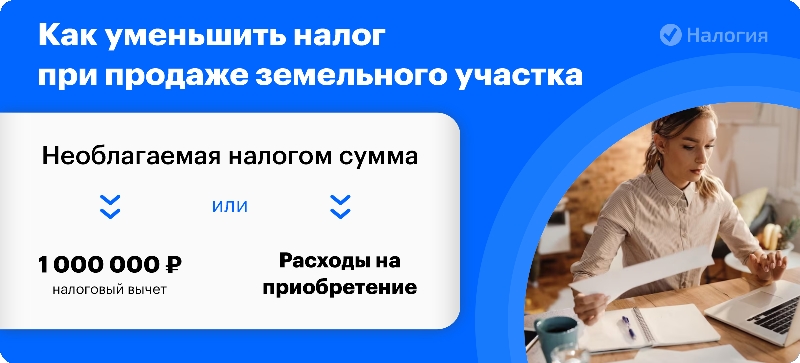

Для снижения налога можно использовать имущественный налоговый вычет или документально подтвержденные расходы на приобретение этого участка (ст. 220 НК РФ). Рассмотрим подробнее оба варианта.

Налоговый вычет при продаже участка

При продаже земельного участка налоговый вычет составляет 1 млн рублей (пп. 1 п. 2 ст. 220 НК РФ). Эта сумма отнимается от дохода, и налог рассчитывается на остаток.

Пример

Иванов продал земельный участок за 1,2 млн рублей, и при подаче декларации воспользовался правом на имущественный налоговый вычет в 1 000 000 рублей. В итоге налог к уплате составил 13% от 200 тыс. рублей.

Право на вычет по НДФЛ есть только у резидентов Российской Федерации, то есть лиц, проживающих на территории России не менее 183 дней в течение отчетного года.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Уменьшение дохода на расходы

Вместо налогового вычета продавец имеет право использовать расходы на приобретение этого участка. Расходы могут быть свои, если земельный участок был куплен (пп. 2 п. 2 ст. 220 НК РФ); дарителя, если участок был получен в порядке дарения от близкого родственника; или наследодателя, если земля досталась по наследству (абз. 19 пп. 2 п. 2 ст. 220 НК РФ). Налог с продажи земли будет рассчитан на разницу между суммой продажи и покупки.

Расходы должны быть документально подтверждены.

Если земельный участок был получен в подарок от человека, не являющегося близким родственником, то для снижения налогооблагаемой базы можно использовать доход, с которого был уплачен налог при получении подарка (абз. 18 пп. 2 п. 2 ст. 220 НК РФ).

Пример

Петров купил земельный участок за 2 млн рублей и продал через два года за 2,4 млн. Вместо налогового вычета Петров использовал расходы на приобретение и заплатил 13% НДФЛ с 400 тыс. рублей (2 400 000 — 2 000 000).

|

Уменьшение налогооблагаемой базы |

Частота использования |

|

На 1 000 000 руб. |

Не чаще 1 раз в год в сумме на все объекты недвижимости |

|

На произведенные расходы |

По каждому из продаваемых объектов |

Если в течение одного календарного года продается несколько земельных участков, то вычет в 1 млн рублей применяется к суммарной стоимости всех проданных объектов недвижимости, а не к каждому отдельно. При этом расходы на приобретение можно использовать по каждому объекту.

Документы для вычета при продаже земельного участка

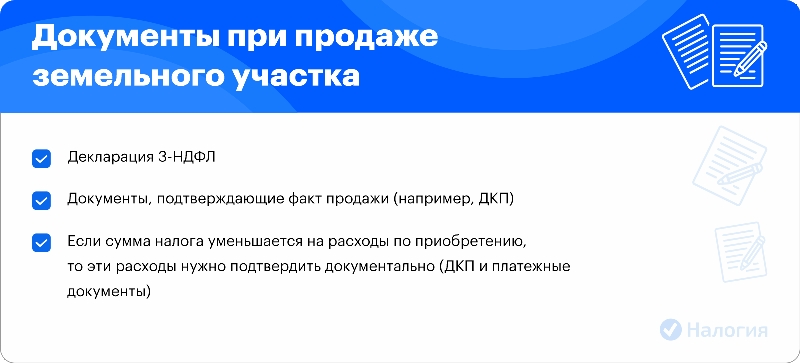

Чтобы отчитаться о полученном доходе и снизить налогооблагаемую базу на налоговый вычет с продажи земельного участка или на расходы, необходимо обратиться в ФНС по месту прописки.

Список документов на вычеты при продаже земельного участка:

- заполненная декларация 3-НДФЛ;

- копии документов на продажу;

- копии документов на покупку, если для снижения налогооблагаемого дохода применяются расходы на приобретение.

Выбирайте любой удобный способ отправки документов: заказным письмом по почте, онлайн через личный кабинет налогоплательщика на сайте ФНС или с помощью онлайн-сервиса «Налогия».

Налог с продажи дачи

Налоговый вычет при продаже дома с земельным участком или доли имеет тот же размер и применяется по тем же правилам, что и вычет за участок без дома. Разрешается использовать вычет или уменьшить доход на ранее произведенные расходы.

Пример

Смирнова получила в наследство от мамы дачу, и через два года продала ее за 4 млн рублей. Так как унаследованное имущество было в собственности менее 3 лет, Смирновой придется уплатить НДФЛ. Мама покупала дачу за 3 млн, и документы на покупку сохранились. Смирнова имеет право снизить доход на сумму расходов наследодателя, и НДФЛ будет рассчитан с разницы — с 1 млн (4 000 000 — 3 000 000).

Частые вопросы

Нет, льготу в размере 1 млн разрешается использовать в сумме на всю недвижимость, проданную в течение года. В то же время уменьшать доход на расходы можно по каждому объекту недвижимости. Или по одному объекту использовать 1 млн, а по другому — расходы на приобретение.

Да, по закону вы имеете право уменьшить доход от продажи земли на документально подтвержденные расходы, произведенные наследодателем, то есть вашим отцом.

Так как минимальный срок владения не прошел, налоговую декларацию 3-НДФЛ необходимо подать, даже если нет налога к уплате. Исключение — если налогооблагаемая база меньше или равна 1 млн рублей.

Заключение эксперта

Налог с продажи земельного участка в 2025 году можно уменьшить, если снизить налогооблагаемый доход на налоговый вычет в 1 млн рублей или на ранее произведенные расходы на покупку этого участка.