Кто является плательщиком НДФЛ

Налогоплательщики НДФЛ в России — это физические лица, получающие доход, с которого уплачивают налог в бюджет государства.

Плательщиками НДФЛ, иначе говоря налогоплательщиками, могут быть признаны как резиденты страны — лица, проживающие на территории России более 183 дней в году, так и нерезиденты (ст. 207 НК РФ).

Новые правила уплаты НДФЛ удаленными сотрудниками

В июле 2023 подписан Федеральный закон от 31.07.2023 N 389-ФЗ о внесении изменений в части первую и вторую Налогового кодекса Российской Федерации. До 2024 г. удаленные сотрудники, потерявшие статус налогового резидента, и у которых в договоре с работодателем стояло иное место работы, то есть не Россия, не являлись налогоплательщиками, и НДФЛ в российский бюджет не платили.

Новый закон о налоговом резидентстве изменил порядок налогообложения для удаленных работников — НДФЛ теперь платят все.

Правила с 1 января 2024 г.

С 2024 г. все удаленные сотрудники с трудовыми договорами платят НДФЛ по ставке 13 или 15%, а с 2025 г. — по ставке 13-22%.

То есть они являются налогоплательщиками НДФЛ при любом налоговом статусе и любой стране, указанной в договоре как место работы. Главное, что все эти сотрудники получают вознаграждение за свою работу из России. То есть их работодатель — российская организация или обособленное подразделение иностранной компании в России.

Правила с 1 января 2025 г.

С 2025 г. по ставке 13-22% НДФЛ будут платить исполнители с ГПД (гражданско-правовыми договорами), которые используют в работе российские домены, программы или технические средства, размещенные на территории России.

Работник по ГПД является налогоплательщиком НДФЛ, если выполнено хотя бы одно из условий:

- имеет статус налогового резидента;

- вознаграждение за работу поступает на счет в российском банке;

- вознаграждение перечисляет российская организация или ИП, или же подразделение иностранной компании в России.

Какие источники дохода облагаются 13% НДФЛ

Плательщики подоходного налога выплачивают 13-22% со всех своих источников. Это основные ставки для физических лиц. При выплате заработной платы работодатель удерживает у работника 13-22% налога и перечисляет в бюджет государства, то есть человек становится налогоплательщиком.

Пример

Иванов в 2024 г. продал дом, которым владел один год. В 2025 г. он заполнил декларацию 3-НДФЛ и уплатил налог на доход — 13% от налогооблагаемой базы.

Так же происходит при налогообложении других источников: при продаже имущества, сдаче квартиры в аренду, получении выигрыша в лотерею. Во всех этих случаях физическое лицо является плательщиком НДФЛ, или же налогоплательщиком.

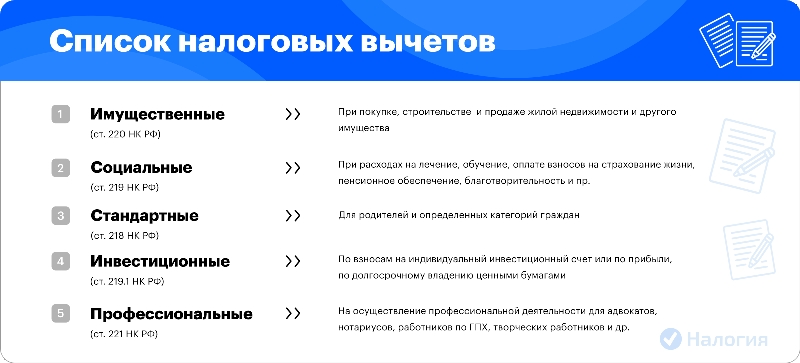

Налоговые вычеты для налогоплательщика

Удержание налога — это не только нагрузка, но и преимущество. Налогоплательщик-резидент имеет право на получение специальных льгот — налоговых вычетов. Это возможность уменьшить налогооблагаемую базу — доход, с которого налогоплательщик уплачивает 13%, и, в этом случае, вернуть ранее уплаченный налог или уплатить его в меньшем размере .

Налоговый Кодекс включает несколько типов вычетов. Плательщики НДФЛ в РФ могут воспользоваться ими в разных жизненных ситуациях и компенсировать часть понесенных расходов.

|

Вид вычета |

Описание |

|

Покупка, продажа, строительство жилья (ст. 220 НК РФ) |

|

|

Обучение, лечение, спорт, благотворительность, добровольное страхование жизни, взносы на пенсию (ст. 219 НК РФ) |

|

|

По взносам на индивидуальный инвестиционный счет или по прибыли на нем (ст. 219.1 НК РФ) |

|

|

На налогоплательщика или ребенка налогоплательщика (ст. 218 НК РФ) |

|

|

На осуществление профессиональной деятельности адвокатов, нотариусов, работников по ГПХ, творческих работников и др. (ст. 221 НК РФ) |

Такие льготы можно оформить при покупке или продаже имущества, при расходах на обучение, лечение, пенсионные взносы и т.д.

Чтобы оформить налоговый вычет, необходимо подготовить декларацию 3-НДФЛ и вместе с другими документами передать в налоговую инспекцию. Сделать это можно онлайн через ЛК налогоплательщика на официальном сайте ФНС или через наш сервис «Налогия».

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Частые вопросы

Да, доход от сдачи жилья является налогооблагаемой базой по ставке 13/15%. В следующем году после получения арендной платы вы должны заполнить декларацию 3-НДФЛ за весь прошедший год и до 30 апреля подать в ИФНС по месту регистрации.

Нет, не можете. Если вы не перечисляете 13-22% в бюджет государства, то у вас нет права на льготу. Возврат средств происходит из тех налогов, что вы уплатили в течение отчетного периода.

До тех пор, пока вы не начнете работать и уплачивать НДФЛ, вы не сможете вернуть налог. Но это может сделать ваш супруг, если он резидент РФ и плательщик НДФЛ по ставке 13-22%.

У имущественной льготы нет срока давности. Как только вы устроитесь на работу и работодатель начнет удерживать НДФЛ с вашей зарплаты, или как только вы получите иные налогооблагаемые доходы, вы сможете реализовать свое право на возврат налога.

Заключение эксперта

Налогоплательщики НДФЛ в Российской Федерации в 2025 году — это лица, уплачивающие со своего дохода подоходный налог в бюджет страны. Тот, кто является плательщиком НДФЛ и имеет статус налогового резидента РФ, имеет право на налоговые вычеты.