Чем грозит продажа недвижимости ниже кадастровой стоимости

Продажа имущества приносит доход, с которого получатель должен заплатить подоходный налог (гл. 23 НК РФ). В России налоговая ставка при продаже имущества в 2024 г. составляет 13%. То есть 13% от суммы продажи квартиры и другого имущества должны пойти в бюджет государства.

Если квартира продается по реальной цене, не ниже кадастровой, то сложности с расчетом НДФЛ не возникают. Положенные 13% рассчитываются от всей суммы продажи.

Продажа квартиры меньше кадастровой стоимости не поможет снизить налог, так как в расчет принимается большая из двух стоимостей — либо цена, указанная в договоре купли-продажи, либо кадастровая стоимость, умноженная на понижающий коэффициент 0,7.

И если сумма сделки при продаже недвижимости ниже 70 процентов от кадастровой стоимости, то для расчета налога будет учитываться именно 70% от кадастра, а не стоимость, указанная в договоре (п. 2 ст. 214.10 НК РФ).

Пример:

Серов решил продать жилье дешевле кадастровой стоимости — за 1,5 млн, когда по кадастру цена квартиры составляет 3 млн рублей. Серов будет уплачивать налог не с суммы дохода, как указано в договоре, а с 70% от кадастровой стоимости — с 2100000 (3000000 * 70%).

При продаже квартиры выше 70% от кадастровой стоимости учитывается сумма из договора. То есть сравниваются две цены — 70% кадастра и сумма, указанная в договоре купли-продажи. Как мы уже сказали, к расчету берется та, что больше.

Пример:

Зайцев продал жилое имущество за 4 млн, а кадастровая стоимость объекта ниже и равна 2,5 млн. Таким образом, он продает имущество не ниже, чем 70% от кадастра. Зайцев будет платить 13% от суммы дохода — с 4 млн.

Если кадастровая стоимость изменилась

Если в течение года кадастровая стоимость проданного жилья изменилась, то для расчета налога берется кадастровая стоимость на 1 января того года, в котором была совершена сделка (абз. 8 п. 2.1 ст. 217.1 НК РФ).

Пример:

На 01.01.2024 стоимость дома Захарова в кадастре 5 млн рублей. В апреле 2024 г. он решил срочно избавиться от объекта и продать недвижимость ниже кадастровой стоимости — все здание за 3 млн руб. В сентябре кадастр был обновлен до 7 млн руб. Налог Захарова будет рассчитан с 70% от кадастра по состоянию на начало года, т.е. от 3,5 млн руб. (5 млн * 70%).

В каких случаях налог платить не придется

Иногда с суммы дохода от продажи квартиры не требуется уплачивать налог. Например, если на момент сделки истек минимальный срок владения.

Существует два срока владения недвижимостью для продажи без налога: 3 и 5 лет. Каждый из них зависит от способа получения имущества, разница представлена в таблице:

|

Срок владения 3 года |

Срок владения 5 лет |

|

Квартира получена по договору дарения от члена семьи или близкого родственника (родители, дети, сестры/братья, бабушки/дедушки, внуки, супруги) или в порядке наследования |

Во всех других случаях |

|

Квартира стала собственностью вследствие приватизации |

|

|

Недвижимость получена вследствие передачи имущества по договору пожизненного содержания с иждивением |

|

|

Продается единственное жилье. На момент совершения сделки у вас в собственности нет еще одной квартиры или вы продаете первую в течение 90 дней после покупки второй. |

Как законно уменьшить налог с продажи

Продажа ниже кадастровой стоимости приводит к налоговым последствиям — это незаконный и опасный способ снижения налога. Существуют легальные пути уменьшения налогооблагаемой базы.

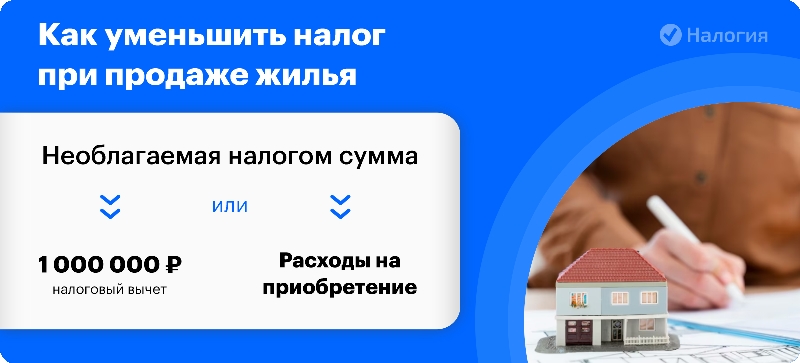

С помощью налогового вычета

Налоговый резидент РФ имеет право на имущественный налоговый вычет в размере 1 млн рублей (пп. 1 п. 2 ст. 220 НК РФ). Таким образом, доход от продажи имущества уменьшается на эту сумму, и налог считается на остаток.

Пример:

Иванов продает квартиру за 3млн при кадастровой стоимости 5 млн. НДФЛ будет рассчитан от 3,5 млн (5 млн * 70%) и составит 455тыс. руб. Иванов имеет право уменьшить доход на 1 млн (3500000 – 1000000), НДФЛ к уплате — 325тыс. руб.

При продаже жилья ниже 1 000 000 рублей не нужно подавать декларацию и уплачивать 13% вне зависимости от срока владения жильем.

Уменьшение дохода на расходы

Вместо вычета можно уменьшить доход на ранее понесенные расходы, связанные с покупкой продаваемого жилья (пп. 2 п. 2 ст. 220 НК РФ). Расходы необходимо подтвердить документально.

Пример:

Тот же Иванов продает квартиру за 3млн при кадастровой стоимости 5 млн. НДФЛ будет рассчитан от 3,5 млн (5 млн * 70%). Но Иванов купил эту квартиру за 3,5 млн. Он уменьшит доход на расходы, и 13% платить не придется. При этом декларацию подавать необходимо.

В отношении одного объекта недвижимости можно применить только одну льготу — либо вычет, либо расходы на покупку.

При продаже нескольких объектов недвижимости в течение одного года сумма налогового вычета применяется ко всем объектам, а не к каждому отдельно. Использовать расходы на приобретение разрешается по каждому продаваемому объекту недвижимости.

Кроме того не забывайте, что вы имеете право перекрыть НДФЛ налоговым вычетом на покупку продаваемой недвижимости или же новой, если будет покупка и продажа в одном году, и если у вас есть право на вычет.

Заполните самостоятельно декларацию 3-НДФЛ для налогового вычета в интуитивном конструкторе

Наш эксперт проверит ваши документы, заполнит за вас декларацию 3-НДФЛ для налогового вычета и самостоятельно отправит ее в ИФНС

Наш эксперт проверит ваши документы, рассчитает максимальный налоговый вычет и заполнит за вас декларацию 3-НДФЛ

Сроки уплаты налога и необходимые документы

Подать декларацию 3-НДФЛ необходимо до 30 апреля года, следующего за годом, в котором была проведена продажа. Уплатить 13% требуется до 15 июля года, следующего за годом сделки. Если квартира была продана в 2024 г., то подать декларацию нужно до 30 апреля 2025 г., а уплатить НДФЛ — до 15 июля 2025 г.

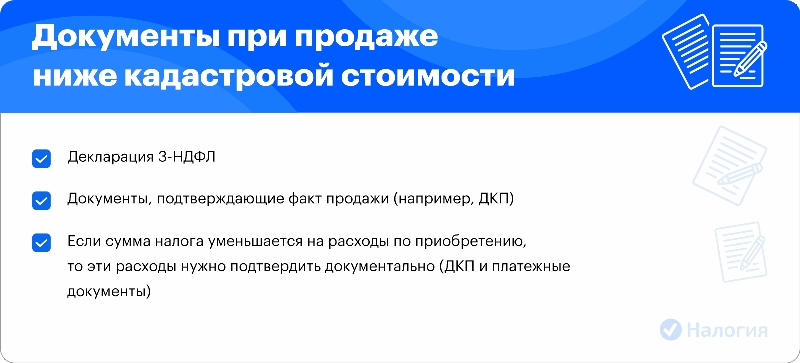

Для обращения в налоговую понадобятся следующие документы:

- Декларация 3-НДФЛ;

- Документы, подтверждающие факт продажи (например, ДКП);

- Если сумма налога уменьшается на расходы по приобретению, то расходы надо подтвердить документально.

Документы в инспекцию можно отнести лично, отправить по почте заказным письмом, переслать через онлайн-сервис «Налогия» или через личный кабинет налогоплательщика на сайте ФНС РФ.

Частые вопросы

Если в договоре купли-продажи указать стоимость ниже кадастровой, то для расчета НДФЛ принимаются те же правила — налог придется уплатить с большей суммы: либо с 70% от кадастровой стоимости, либо со стоимости, указанной в ДКП.

В данном случае НДФЛ будет рассчитан от кадастровой цены на 1 января того года, в котором вы продали имущество.

Перед тем как продавать ниже кадастровой стоимости, необходимо рассчитать налоговую базу. Если 70% от кадастра меньше 1 млн, то вам не нужно ни платить НДФЛ, ни подавать декларацию. Но если больше, то налог будет уплачен с суммы, превышающей 1 млн.

Заключение эксперта

Если в 2024 году продать квартиру ниже кадастровой стоимости, то в 2025 году налог придется уплатить не с той суммы, что указана в договоре купли-продажи, а с 70% от кадастра. Так что намеренно занижать цену в ДКП не имеет смысла. Тем более, что это не выгодно ни продавцу, ни покупателю.