Что такое накопленный купонный доход

Для начала необходимо вспомнить, что такое купон. Покупая облигацию, инвестор выдает компании деньги в долг — своего рода кредит. Эмитент обязуется в установленный срок вернуть деньги, а за пользование кредитом выплачивает инвестору проценты. Данные выплаты называются купоном.

Держатель ценной бумаги получает купоны один раз в определенный период. Например, раз в месяц, квартал, полгода и т.д. Деньги поступают тому, кто в данный момент владеет ценной бумагой. Здесь и появляется НКД облигации. Бумагу разрешается продавать на фондовом рынке, пока она не погашена. Соответственно, в разное время получать купоны могут совершенно разные владельцы.

Купонный доход — прибыль, рассчитываемая за каждый день владения облигацией с даты последней выплаты ее владельцу.

Для лучшего понимания представим, что у вас на руках есть некоторое количество облигаций. По ним раз в квартал вы получаете купонный доход. Следующая выплата через месяц. Однако прямо сейчас вам понадобились деньги, поэтому приходится продать бумаги, не дождавшись купона. Получается, что вы впустую держали активы предыдущие пару месяцев? Конечно же, нет.

Когда инвестор продает ценную бумагу до получения очередного купона, в ее стоимость закладывается доход, накопленный за время с последней выплаты. Это называется купонный доход по облигациям.

Что такое НКД в инвестициях

НКД при продаже облигаций автоматически добавляется к сумме продажи. В результате владелец актива получает возможность продать их в любой удобный для него момент без потери потенциальной прибыли. Соответственно, окупаются его инвестиции.

Без существования НКД в облигациях трейдеры и инвесторы продавали бы долговые бумаги сразу же после получения купона. Фондовый рынок был бы завален бумагами, которые не имеют спроса между датами выплат. Ликвидность такого инструмента невозможно поддерживать стабильно на приемлемом уровне. Уплата НКД клиентом (покупателем) позволяет уравнять положение двух сторон биржевой сделки.

Чистая и грязная цена

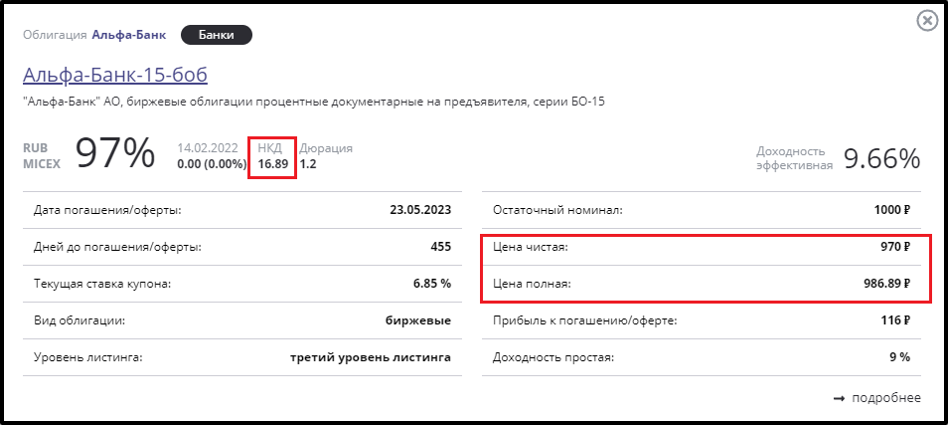

Перед покупкой облигаций желательно изучить не только финансовую отчетность эмитента, но и получить больше информации о самом активе. На сайте rusbonds.ru собраны сведения по многим ценным бумагам. Приведем пример с Альфа-банком.

Нас интересуют строки «НКД», «Цена чистая» и «Цена полная». Под НКД представлен текущий купонный доход, который накоплен на сегодняшний день. На момент написания статьи он равен 16,89 руб. На следующий день сумма НКД изменится, потому что он считается каждый день. При новой выплате значение обнуляется, и расчет начинается заново.

«Цена чистая» — это стоимость облигации без текущего НКД. В нашем случае она равна 970 руб. «Цена полная» (она же грязная) представлена уже с купонным доходом. Именно столько денег заплатит покупатель, а именно 986,89 руб (970+16,89). По этой причине не следует искать подвох, если стоимость на котировках и в момент сделки отличается.

Налог с НКД и налоговые вычеты

Выплаты в виде купонов держатель бумаги получает «чистыми», с них налоги уже удержаны. При продаже облигации до даты выплаты налог с НКД удерживает брокер, продавцу ничего декларировать и считать не нужно.

Налогообложение

Система налогообложения облигаций имеет свои нюансы. Один из них касается вида прибыли. Она бывает от:

- купонного дохода;

- разницы с покупки и продажи.

Положительная разница между покупкой и продажей всегда облагается налогом (исключением является ИИС типа Б). Налог на купоны по облигациям зависит от условий продажи ценной бумаги. Как мы помним, купонный доход возникает при получении самого купона и при продаже актива с НКД.

До 2021 года НКД по ОФЗ не облагался налогом. На сегодня купоны по всем видам облигаций облагаются 13% налогом. НКД считается в едином финансовом итоге, как и другие источники.

Налоговый вычет по ИИС

Возместить расходы на уплату налогов можно с помощью индивидуального инвестиционного счета (ИИС). Инвестиционный налоговый вычет предоставляет владельцу дополнительные налоговые льготы в виде возврата части уплаченного налога или освобождения от уплаты НДФЛ при операциях с ценными бумагами. Вычет Б позволяет не платить налог с купонов.

|

Плюсы ИИС |

Минусы |

|

Возврат налогов |

Требования к сроку пользования счетом |

|

Освобождение от уплаты НДФЛ |

При досрочном выводе льготы отменяются |

|

Бесплатное обслуживание у многих брокеров |

Возможно открыть только один ИИС |

ИИС должен быть открытым не менее трех лет. При этом совсем не обязательно пользоваться им постоянно, важен именно «срок жизни». Если же вы закроете ИИС раньше, то лишитесь налоговых льгот.

Рассчитать НКД по облигациям

При желании возможно посчитать НКД самостоятельно. Существуют специальные сайты, на которых представлены особые калькуляторы, а также имеются формулы для нахождения купонного дохода. Считают НКД таким образом:

НКД = Н * (С / 100) * Д / 365,

где:

Н — номинальная стоимость;

С — годовая ставка,

Д — количество дней с последней выплаты купона.

Существует более простая формула расчета, выглядит она так:

НКД = Размер купонной выплаты / Купонный период * Число дней с момента последней выплаты до текущего дня

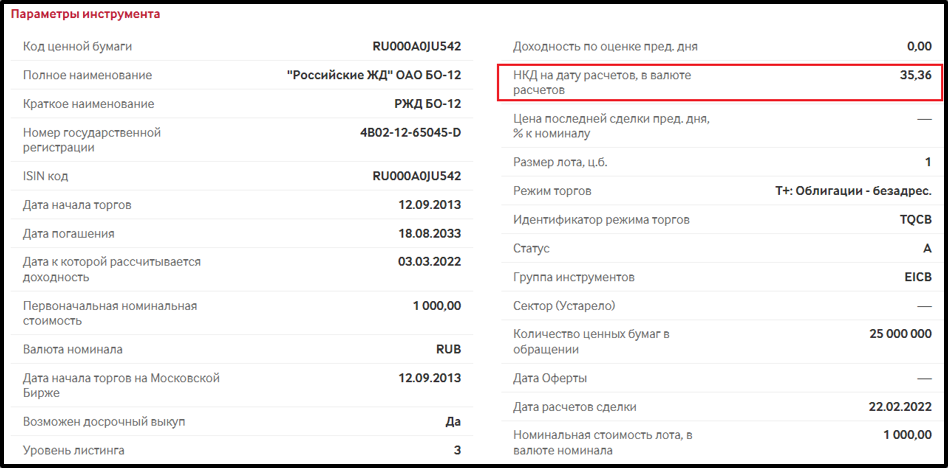

В этом случае нам необходимо знать размер получаемых купонов. В реальности инвесторам редко приходится самостоятельно рассчитывать купонный доход и размер купона. Вся необходимая информация представлена на специальных сайтах и в карточке актива. Кроме этого, сведения отображаются при покупке облигации. Например, на Московской бирже все данные НКД представлены в спецификации.

Частые вопросы

Формула используется та же, однако процентная ставка купона по облигациям и размер купона меняется после каждой выплаты купонного дохода. Поэтому придется постоянно проводить перерасчет.

Нет, брокер переводит средства своим клиентам уже с уплаченным НДФЛ. При покупке ценной бумаги купонный доход считается затратами, при продаже — прибылью.

Да, например, в платформе QUIK. Достаточно запросить сведения по ценной бумаге, далее используется формула для нахождения НКД. Она аналогична той, что представлена выше.

Заключение

Вложение в облигации рассматривается как более доходная замена открытию депозита в банке. При досрочном снятии средств вкладчики, как правило, теряют часть прибыли от накопленных процентов. В то же время держатели долговых бумаг имеют возможность продать свои активы до даты выплаты и сохранить потенциальную прибыль. Таким образом, формируется элемент гибкости вложений. Дополнительно получится увеличить доходность с помощью ИИС и налоговых вычетов.